Em um postagem anterior, descrevemos o rápido crescimento do mercado de stablecoin nos últimos anos e, em seguida, discutimos a corrida da stablecoin TerraUSD em maio de 2022. A corrida TerraUSD, no entanto, não é o único episódio de instabilidade experimentado por uma stablecoin. Outros incidentes dignos de nota incluem o Junho de 2021 executado no IRON e, mais recentemente, a desvinculação do preço de mercado secundário da moeda USD de US$ 1,00 para US$ 0,88 após a falência do Silicon Valley Financial institution em março de 2023. Neste submit, com base em nosso recente relatório da equipe, consideramos as seguintes questões: Os investidores em stablecoins reagem a choques amplos na indústria de criptoativos? Os investidores fogem de toda a indústria de stablecoins ou embarcam em uma fuga para stablecoins mais seguras? Concluímos com alguns pontos de discussão de alto nível sobre possíveis regulamentações de stablecoins.

Reações aos choques em todo o mercado

Estudamos o impacto da turbulência na indústria de criptoativos nos fluxos de stablecoins, com foco em grandes quedas no preço do bitcoin, que, embora causadas por múltiplos fatores, representam choques para o ecossistema criptográfico geral. Especificamente, a nossa análise utiliza dados de janeiro de 2021 a março de 2023 para estimar o impacto das quedas no preço do bitcoin nos fluxos de capital líquido para stablecoins de diferentes tipos e perfis de risco.

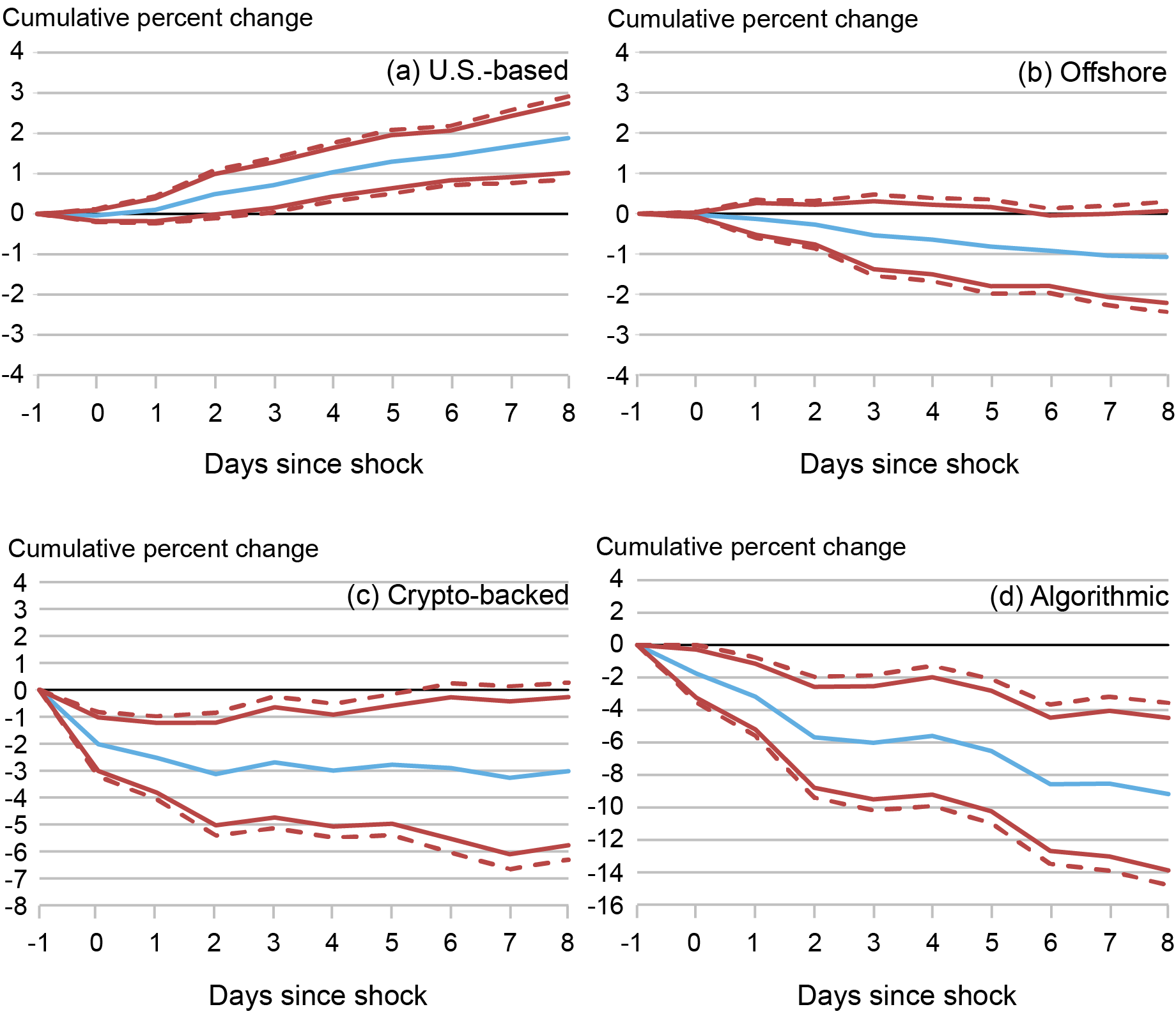

Como fizemos em nosso anterior publicardividimos os emissores de stablecoin em quatro grandes categorias: i) Sediada nos EUA, garantida por ativos stablecoins (por exemplo, USD Coin), que são garantidas por uma carteira de ativos (principalmente tradicionais) denominados em dólares americanos, como títulos do Tesouro dos EUA e papéis comerciais; ii) offshore, garantido por ativos stablecoins (por exemplo, Tether), que também são lastreadas em ativos denominados em dólares americanos, mas têm sede offshore; iii) apoiado por criptografia stablecoins (por exemplo, DAI), que são emitidas contra outros criptoativos (normalmente com preços muito voláteis), como o Ether; e iv) algorítmico stablecoins (por exemplo, TerraUSD), que não são garantidas por garantias e cujo mecanismo de indexação depende de um algoritmo de correspondência entre oferta e demanda que explora a arbitragem entre preços de diferentes tokens criptográficos.

Em seguida, estimamos a resposta ao impulso dos fluxos líquidos cumulativos em stablecoins aos choques nos preços do bitcoin usando projeções locais. Os resultados estão representados no gráfico abaixo. Nossas estimativas mostram um padrão claro de fuga para a segurança: após um choque negativo no preço do bitcoin, o capital flui para fora das stablecoins mais arriscadas (garantidas por ativos offshore, apoiadas por criptografia e algorítmicas; veja os painéis (b)-(d)) e para os menos arriscados (garantidos por ativos baseados nos EUA; ver painel (a)). Nossos resultados implicam que quando a variação diária no preço do bitcoin está nos 5% mais baixos de sua distribuição histórica, as stablecoins de risco experimentam saídas percentuais cumulativas entre cerca de 1 e 9%, dependendo do tipo de stablecoin, durante os oito dias seguintes. Em contraste, as stablecoins menos arriscadas experimentam entradas de cerca de 2%. Além disso, o fluxo de saída é maior para stablecoins algorítmicas, consistente com a hipótese de fuga para a segurança.

Funções de resposta ao impulso para vários tipos de stablecoins para choques no preço do Bitcoin

Estes fluxos de fuga para a segurança são notavelmente semelhantes aos vividos pelos fundos do mercado monetário (FMM) durante períodos de tensão: Em 2008 e 2020, os investidores resgataram fortemente dos FMM de primeira linha, que detêm dívida mais arriscada, e migraram para os FMM governamentais, que detêm principalmente dívida do Tesouro e das Agências dos EUA e acordos de recompra garantidos por estes instrumentos. Estas corridas aos FMM amplificaram as tensões nos mercados de financiamento de curto prazo, que diminuíram após ações extraordinárias do setor oficial. Pela mesma lógica, se as stablecoins se tornassem maiores e mais interligadas com os mercados financeiros, as corridas às stablecoins também poderiam tornar-se uma fonte de instabilidade financeira e possivelmente exigir a intervenção do governo.

Discussão

As stablecoins são instrumentos mais recentes que os FMM e mais heterogéneos, tanto em termos de preços como de mecanismos de negociação; além disso, a maioria das jurisdições carece de um quadro regulamentar robusto para stablecoins. Assim, abundam as questões sobre como regulá-los.

Em um 2021 relatório, o Grupo de Trabalho do Presidente sobre Mercados Financeiros, o FDIC e o OCC recomendaram que as stablecoins, especialmente aquelas que são usadas para pagamentos, sejam “sujeitas à supervisão prudencial federal apropriada”. O relatório também destacou a necessidade de aumentar a transparência nos acordos sobre moedas estáveis, o que poderia ser conseguido, por exemplo, impondo um regime de divulgação mais uniforme para moedas estáveis. É claro que todas as opções regulamentares implicam compensações, e seria necessário equilibrar os seus custos com os benefícios, principalmente aqueles associados a uma melhor protecção dos investidores e à estabilidade financeira.

Resumindo

Além dos episódios de execução idiossincráticos experimentados pelas stablecoins algorítmicas em 2022, as stablecoins também exibem fluxos sistemáticos de fuga para a segurança durante períodos de estresse generalizado no mercado de ativos criptográficos. Ou seja, os investidores tendem a fugir de stablecoins percebidas como mais arriscadas para stablecoins percebidas como menos arriscadas durante tais episódios. Estas dinâmicas são notavelmente semelhantes às observadas nos FMM durante períodos de stress.

Kenechukwu Anadu é vice-presidente do Departamento de Supervisão, Regulação e Crédito do Federal Reserve Financial institution de Boston.

Pablo Azar é economista de pesquisa financeira em Estudos de Dinheiro e Pagamentos no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Marco Cipriani é chefe de Estudos de Dinheiro e Pagamentos do Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Thomas M. Eisenbach é consultor de pesquisa financeira em Estudos de Dinheiro e Pagamentos no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Catarina Huang atuou como analista de pesquisa no Federal Reserve Financial institution de Nova York e é Ph.D. candidato em Economia Empresarial na Universidade de Harvard.

Mattia Landoni é economista financeiro sênior no Departamento de Supervisão, Regulação e Crédito do Federal Reserve Financial institution de Boston.

Gabriele La Spada é consultor de pesquisa financeira em Estudos de Dinheiro e Pagamentos no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Marco Macchiavelli é professor assistente de finanças na Universidade de Massachusetts Amherst.

Antoine Malfroy-Camine é analista de risco no Departamento de Supervisão, Regulação e Crédito do Federal Reserve Financial institution de Boston.

J. Cristina Wang é economista sênior e consultor político do Departamento de Pesquisa do Federal Reserve Financial institution de Boston.

Como citar esta postagem:

Kenechukwu Anadu, Pablo D. Azar, Marco Cipriani, Thomas Eisenbach, Catherine Huang, Mattia Landoni, Gabriele La Spada, Marco Macchiavelli, Antoine Malfroy-Camine e J. Christina Wang, “Stablecoins e Crypto Shocks”, Federal Reserve Financial institution of New Iorque Economia da Rua da Liberdade8 de março de 2024, https://libertystreeteconomics.newyorkfed.org/2024/03/stablecoins-and-crypto-shocks/.

Isenção de responsabilidade

As opiniões expressas nesta postagem são de responsabilidade do(s) autor(es) e não refletem necessariamente a posição do Federal Reserve Financial institution de Nova York ou do Sistema da Reserva Federal. Quaisquer erros ou omissões são de responsabilidade do(s) autor(es).