O crescimento salarial moderou-se notavelmente após o seu aumento pós-pandemia, mas permanece forte em comparação com o crescimento salarial prevalecente durante os anos de baixa inflação pré-COVID. A moderação continuará ou irá parar? E o que isso diz sobre o estado atual do mercado de trabalho? Neste artigo, utilizamos a nossa própria medida de persistência do crescimento salarial – chamada Tendência da Inflação Salarial (TWIn, em resumo) – para analisar estas questões. A nossa principal conclusão é que, após um rápido declínio de 7 por cento no seu pico no remaining de 2021 para cerca de 5 por cento no início de 2023, o TWin mudou pouco nos últimos meses, indicando que a moderação no crescimento dos salários nominais pode ter estagnado. Mostramos também que a nossa medida da tendência da inflação salarial e da rigidez do mercado de trabalho se transfer muito de perto. Assim, o comportamento recente do TWIn é consistente com um mercado de trabalho ainda restringido.

TWIn: Medindo a Persistência da Inflação Salarial

Para recuperar a componente persistente (“principal”) da inflação salarial, baseamo-nos num quadro que combina dados ao nível dos trabalhadores com técnicas de filtragem de séries temporais. Aqui, resumimos brevemente a metodologia. Detalhes adicionais podem ser encontrados em nosso anterior Econômica da Liberty Avenuepostagem e em este papel.

Partimos de dados mensais sobre o crescimento salarial em sete indústrias diferentes do Present Inhabitants Survey (CPS). Seguindo a metodologia bem estabelecida do Rastreador de crescimento salarial do Fed de Atlanta, definimos o crescimento salarial como a variação percentual mediana no salário por hora dos indivíduos observada com doze meses de intervalo. Estimamos então um modelo no qual o crescimento salarial em cada indústria é decomposto na soma de uma componente persistente e um termo de ruído que captura a variação transitória e o erro de medição. Tanto os componentes persistentes quanto os de ruído são divididos em termos comuns e específicos do setor para acomodar uma possível correlação transversal.

É importante ressaltar que estimamos a persistência do crescimento salarial mensal não observado a partir de alterações salariais anuais. A nossa medida tende, portanto, a liderar as variações salariais anuais, que são influenciadas pelos salários dos últimos doze meses pela construção. Isto produz uma medida oportuna do crescimento salarial, útil para detectar pontos de viragem em tempo actual.

O forte crescimento salarial durará?

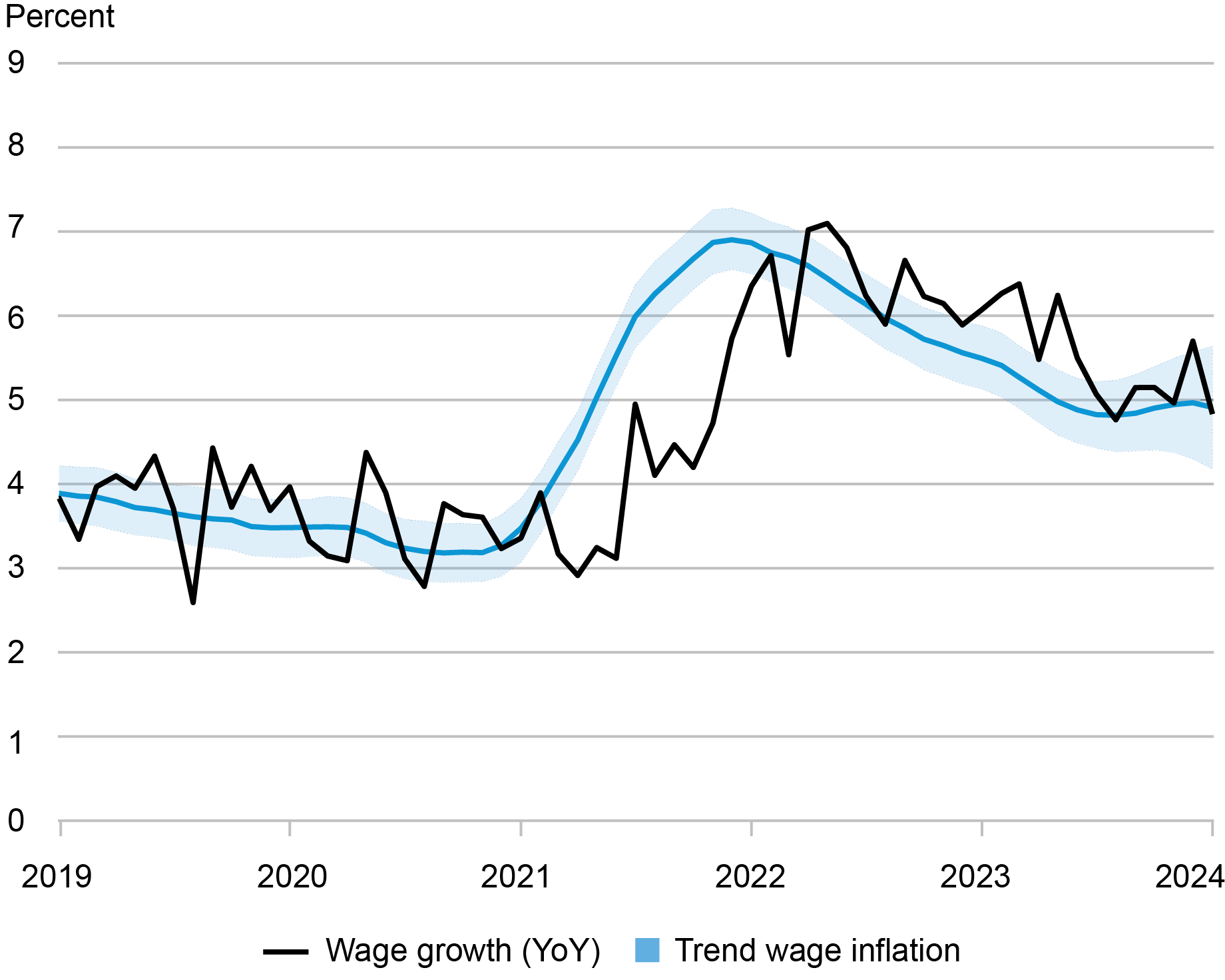

O gráfico abaixo mostra a nossa tendência estimada (linha azul contínua) juntamente com o crescimento salarial realizado em doze meses definido conforme descrito acima (linha preta). A área sombreada em torno da tendência representa uma faixa de confiança de 68% que capta a incerteza associada às estimativas. Destacamos duas conclusões principais.

O crescimento salarial medido pelo TWIn atingiu o pico no remaining de 2021 e depois foi moderado

Em primeiro lugar, depois de permanecer estável entre 2019 e 2020, a tendência aumentou acentuadamente no início de 2021, quase duplicando ao longo do ano. Como tal, uma grande parte do crescimento salarial que vimos ao longo de 2021 parece ter sido persistente. Vale ressaltar mais uma vez que a tendência extraída pelo modelo é expressa em termos de por mês crescimento salarial, o que explica por que lidera a série actual de crescimento salarial ano após ano no gráfico.

Em segundo lugar, o modelo sugere que a tendência pode ter atingido o pico nos primeiros meses de 2022 e depois começar a diminuir. A moderação no TWIn estabilizou-se em meados de 2023 e permaneceu estagnada desde então. Contudo, as áreas sombreadas ainda ilustram uma incerteza considerável. O recente abrandamento estimado pelo nosso modelo indica que não se pode excluir que o crescimento salarial continuará a ser marcadamente mais elevado no curto prazo do que period antes da pandemia.

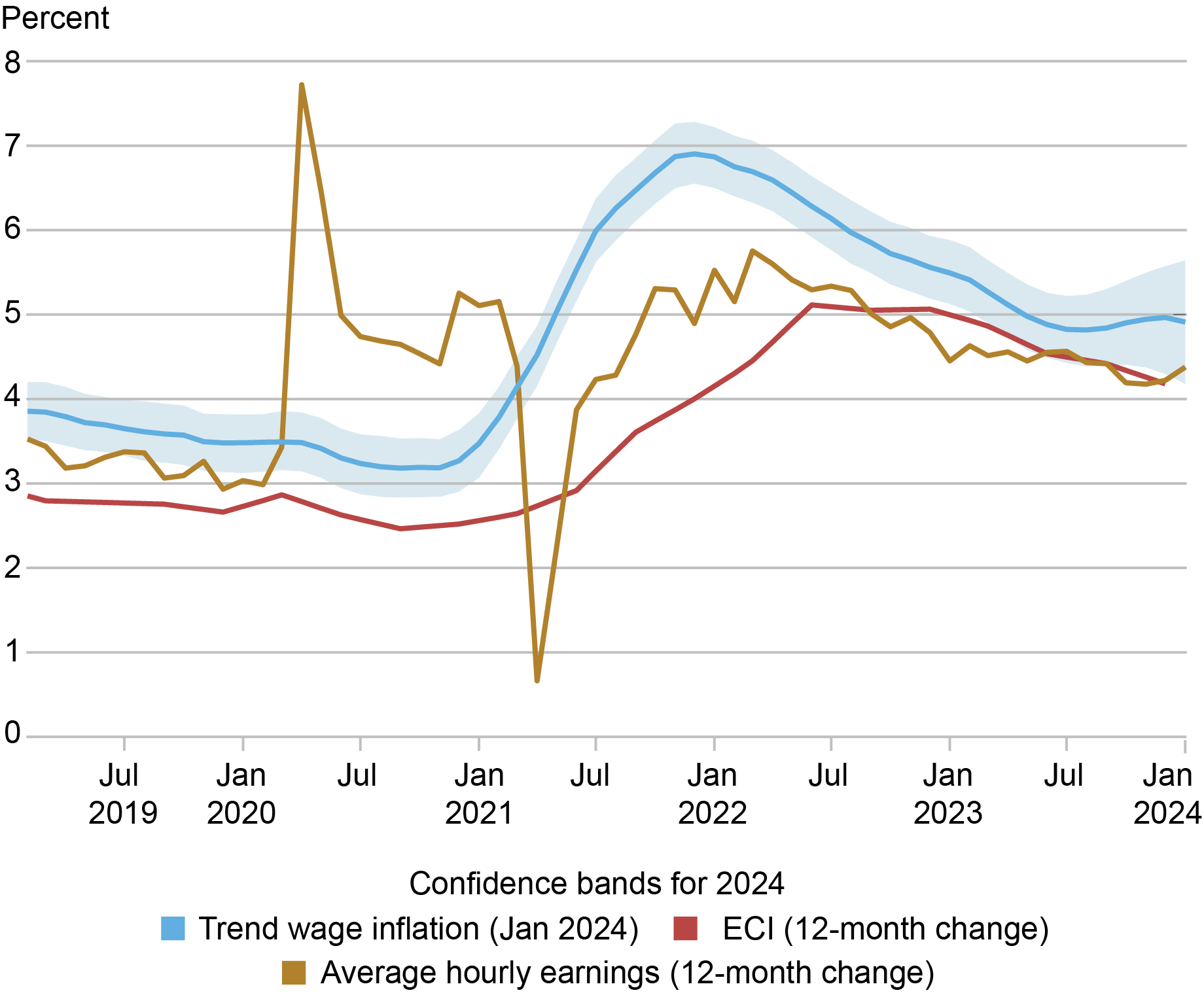

Contudo, indicadores alternativos de crescimento salarial têm enviado sinais contraditórios nos últimos meses, como mostra o gráfico abaixo. O índice de custos do emprego (ICE), mostrado em vermelho, tem apresentado tendência de queda, embora os dados mais recentes para esta medida sejam relativos ao último trimestre de 2023. A desaceleração no rendimento médio por hora estagnou recentemente e a taxa de crescimento até aumentou em janeiro. Finalmente, conforme discutido, o TWIn tem permanecido praticamente estável nos últimos seis meses. Estes sinais mistos reforçam a incerteza em torno das nossas estimativas TWIn no futuro.

Indicadores alternativos de crescimento salarial estão enviando sinais mistos

Persistência do crescimento salarial como sinal do mercado de trabalho

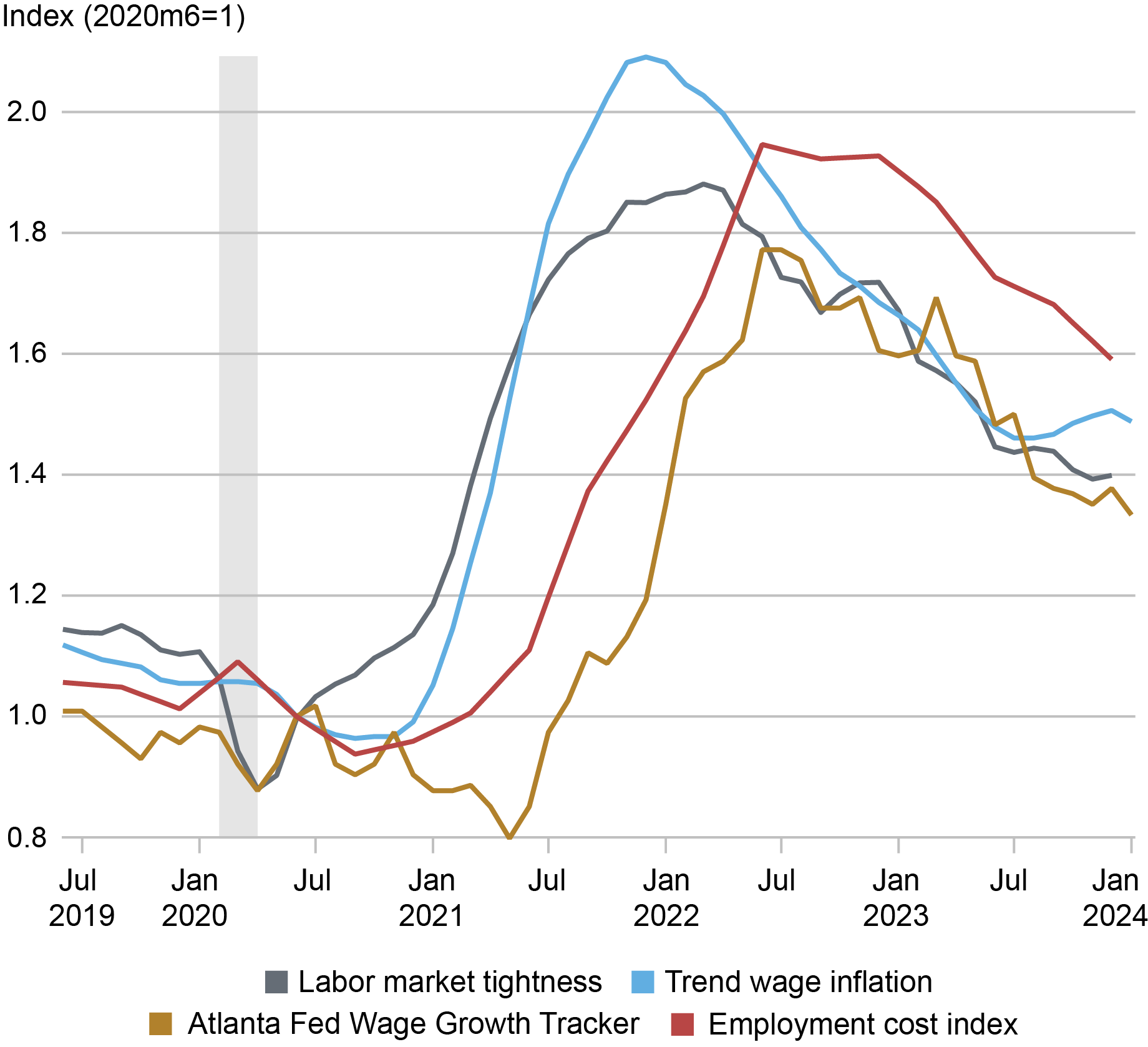

A nossa abordagem de filtragem à agregação do tempo fornece uma medida da inflação salarial que é mais oportuna do que as alternativas. Mostramos isso no gráfico abaixo, que compara a evolução recente da nossa medida (azul), o índice de custos do emprego (vermelho) e o Rastreador de Crescimento Salarial do Fed de Atlanta (ouro). A nossa medida de Tendência da Inflação Salarial lidera sempre medidas alternativas de crescimento salarial: mais importante ainda, está mais bem alinhada com a rigidez do mercado de trabalho. Ilustramos este ponto no gráfico onde a linha cinzenta denota a rigidez do mercado de trabalho, definida como vagas de emprego divididas pela força de trabalho.

TWIn e a rigidez do mercado de trabalho tendem a se mover em conjunto

A nossa medida de Tendência da Inflação Salarial representa, portanto, um sinal adicional sobre o estado precise do mercado de trabalho. Quando as condições do mercado de trabalho são restritivas – ou seja, quando há muitos empregos vagos relativamente aos que procuram emprego – o crescimento salarial é elevado, uma vez que as empresas precisam de pagar salários mais elevados para atrair e reter trabalhadores. O TWIn e a rigidez do mercado de trabalho atingiram o pico no remaining de 2021. Depois disso, ambas as medidas diminuíram gradualmente, à medida que o desequilíbrio entre as vagas de emprego e os candidatos a emprego diminuiu gradualmente.

Quais são as implicações do crescimento persistente dos salários nominais? Em primeiro lugar, o TWIn acrescenta outros indicadores que apontam para um mercado de trabalho ainda apertado. Muitos indicadores do mercado de trabalho, como as ofertas de emprego ou a taxa a que os trabalhadores desempregados encontram emprego, ainda se encontram no nível anterior à pandemia ou acima dele. Além disso, o crescimento persistentemente elevado dos salários nominais pode ter repercussões na inflação de preços, embora também possa ser o resultado de os salários em termos nominais terem alcançado a inflação de preços anteriormente elevada. A nossa abordagem oferece uma forma de olhar para os bastidores das ruidosas flutuações de curto prazo no crescimento salarial. Embora subsista uma incerteza considerável, as nossas estimativas apontam para um crescimento salarial persistente que ainda está acima dos níveis anteriores à pandemia.

Martin Almuzara é economista pesquisador em Estudos Macroeconômicos e Monetários no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Ricardo Audoly é economista pesquisador em Estudos de Mercado de Trabalho e Produto no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Augustin Belin é analista de pesquisa em Estudos Macroeconômicos e Monetários no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

David Melcangié economista pesquisador em Estudos de Mercado de Trabalho e Produto no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Como citar esta postagem:

Martin Almuzara, Richard Audoly, Augustin Belin e Davide Melcangi, “A moderação no crescimento salarial continuará? ”, Banco da Reserva Federal de Nova York Economia da Rua da Liberdade7 de março de 2024, https://libertystreeteconomics.newyorkfed.org/2024/03/will-the-moderation-in-wage-growth-continue/.

Isenção de responsabilidade

As opiniões expressas nesta postagem são de responsabilidade do(s) autor(es) e não refletem necessariamente a posição do Federal Reserve Financial institution de Nova York ou do Sistema da Reserva Federal. Quaisquer erros ou omissões são de responsabilidade do(s) autor(es).