Você quer investir em fundos mútuos de dívida, mas fica confuso com o termo duração modificada? Se sim, você não está sozinho. O que é duração modificada em fundos mútuos de dívida?

A duração modificada é um dos conceitos mais importantes a compreender antes de escolher um fundo de dívida para a sua carteira. Nesta postagem do weblog, explicarei o que é a duração modificada, como ela afeta o valor e o risco dos fundos de dívida e como você pode usá-la para selecionar o melhor fundo de dívida para seus objetivos.. Tenho escrito sobre os fundamentos dos fundos mútuos de dívida nos últimos meses. Você pode encontrar todos esses artigos aqui “Noções básicas de fundos mútuos de dívida“.

Neste put up, me deterei no conceito de Duração Modificada. Você deve estar ciente do risco da taxa de juros dos fundos mútuos de dívida. Se você não sabe, sugiro que consulte minha postagem anterior “Parte 3 – Fundamentos de fundos mútuos de dívida“.

O que é duração modificada em fundos mútuos de dívida?

A duração modificada dos fundos mútuos de dívida é uma medida da sensibilidade do valor de um fundo às mudanças nas taxas de juros. Ele informa quanto o preço de um fundo mudará se a taxa de juros mudar em 1%. Por exemplo, se um fundo tiver uma duração modificada de 2 anos, significa que se a taxa de juro subir 1%, o preço do fundo cairá 2%. Por outro lado, se a taxa de juros cair 1%, o preço do fundo subirá 2%.

Lembre-se de que a duração modificada em fundos mútuos não está de forma alguma ligada ao risco de crédito ou risco de inadimplência. A duração modificada está completamente ligada ao risco da taxa de juros. Aqui está uma maneira simples de entender isso:

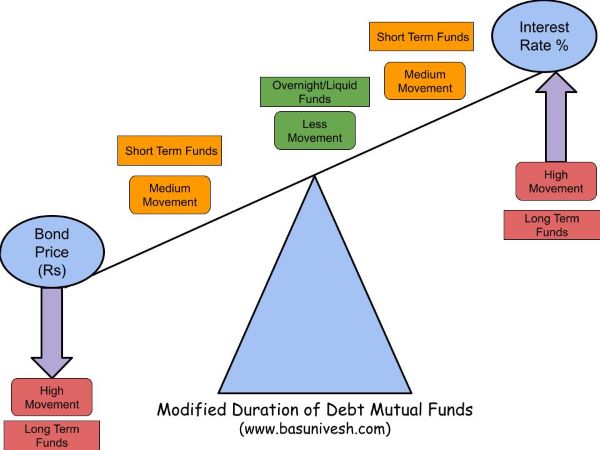

Think about que você está em uma gangorra. De um lado está o preço do título e do outro lado está a taxa de juros. Quando a taxa de juros sobe, o preço do título cai e vice-versa. Isto acontece porque à medida que as taxas de juro aumentam, novas obrigações entram no mercado oferecendo retornos mais elevados, tornando as obrigações existentes menos atrativas, a menos que os seus preços caiam.

Agora, a duração modificada é como uma medida de quão longe você está do centro da gangorra. Se você estiver muito próximo do centro (duração modificada baixa), a gangorra não se inclinará muito quando as taxas de juros mudarem. Mas se você estiver sentado longe do centro (alta duração modificada), a gangorra irá inclinar muito mais.

Por outras palavras, as obrigações com uma duração modificada mais elevada verão os seus preços mudarem de forma mais significativa quando as taxas de juro mudarem. Portanto, se você é um investidor que deseja evitar riscos, pode preferir títulos com duração modificada mais baixa porque seus preços são menos sensíveis às alterações nas taxas de juros. Por outro lado, se você estiver disposto a assumir mais riscos pela probability de retornos mais elevados, poderá preferir títulos com duração modificada mais alta.

Este conceito é explicado facilmente usando a imagem abaixo para sua clareza.

Esta é a razão pela qual os Fundos In a single day, Fundos Líquidos ou Fundos de Extremely Curto Prazo são menos voláteis ao risco de taxa de juro do que os fundos mútuos de médio a longo prazo.

Compreender isso é suficiente para investidores em fundos mútuos. No entanto, se você deseja saber como ele é calculado, deixe-me compartilhar isso.

Duração modificada = (Duração Macaulay) / {1 + (YTM / Frequência)}

Em relação à Duração Macaulay, explicarei no próximo put up. Porém, estou apenas compartilhando com vocês a fórmula de como calcular a Duração Modificada.

Suponhamos que a duração Macaulay do título seja de 8,7 anos, o rendimento até o vencimento (explicado aqui “Parte 4 – Fundamentos de fundos mútuos de dívida“) é de 10%, a frequência de pagamento de juros é uma vez por ano, então a duração modificada do título é de 7,9 anos (Duração Modificada do Título A = 8,7 / {1+ (10 / 1)} = 7,9 anos).

Isso significa que se a taxa de juros aumentar 1%, o preço de um título cairá 7,9%. Da mesma forma, uma queda de 1% nas taxas de juro levará a um aumento de 7,9% no preço do título.

Assim, na hora de escolher um fundo, buscar uma duração modificada é o aspecto mais importante. Digamos que você exact de dinheiro em alguns anos e nunca toque em fundos de títulos de médio e longo prazo apenas observando retornos fantásticos (durante a queda das taxas de juros). Em vez disso, você sempre deve procurar termos como conceitos de YTM, Duração Modificada e Duração Macaulay junto com risco de crédito.

Espero ter esclarecido o conceito de duração modificada em fundos mútuos de dívida.