Nesta postagem, avaliamos como os depósitos evoluíram ao longo da última parte do atual ciclo de aperto da política monetária. Descobrimos que, embora os betas dos depósitos tenham continuado a aumentar, não aceleraram após as corridas aos bancos em março de 2023. Além disso, embora o financiamento geral dos depósitos tenha permanecido estável, descobrimos que os bancos mais afetados pelos acontecimentos de março de 2023 estão a oferecer depósitos mais elevados. taxas e estão aumentando o seu financiamento de depósitos em relação ao setor bancário mais amplo.

Política Monetária e Perdas de Segurança dos Bancos

O início de 2022 assistiu a condições únicas no setor bancário em relação aos ciclos anteriores. Os depósitos e reservas situaram-se nos níveis mais elevados desde a crise financeira international (GFC) de 2007-08, enquanto as taxas diretoras se situaram efetivamente no limite inferior de zero. Estas condições foram em parte atribuíveis à natureza única da recessão da COVID e às várias formas de apoio governamental que procuraram minimizar as perturbações para os bancos, empresas e famílias.

A Reserva Federal iniciou um rápido ciclo de aperto em Março de 2022 para contrariar um aumento significativo da inflação. Em Março de 2023, os aumentos das taxas de juro reduziram o valor de vários activos de taxa fixa, como títulos e hipotecas, resultando em perdas substanciais não realizadas no sector bancário. Normalmente, essas perdas permanecem não realizadas porque os bancos podem manter os seus activos de taxa fixa até ao vencimento, uma vez que estes são financiados por passivos relativamente fixos e de longo prazo (ver este artigo). Postagem de abril de 2023 para saber mais sobre esse fenômeno). Neste caso, contudo, vários bancos registaram uma fuga de depositantes em resposta a preocupações de solvência.

Dadas estas perturbações, havia o risco de que perdas não realizadas generalizadas pudessem inspirar uma revisão no comportamento dos depositantes que colocaria em perigo o sistema bancário mais amplo, forçando instituições adicionais a aumentar as taxas de depósito ou a procurar financiamento caro para evitar a venda de activos e a realização de perdas relacionadas com as taxas de juro. .

As condições de depósito da indústria parecem estáveis

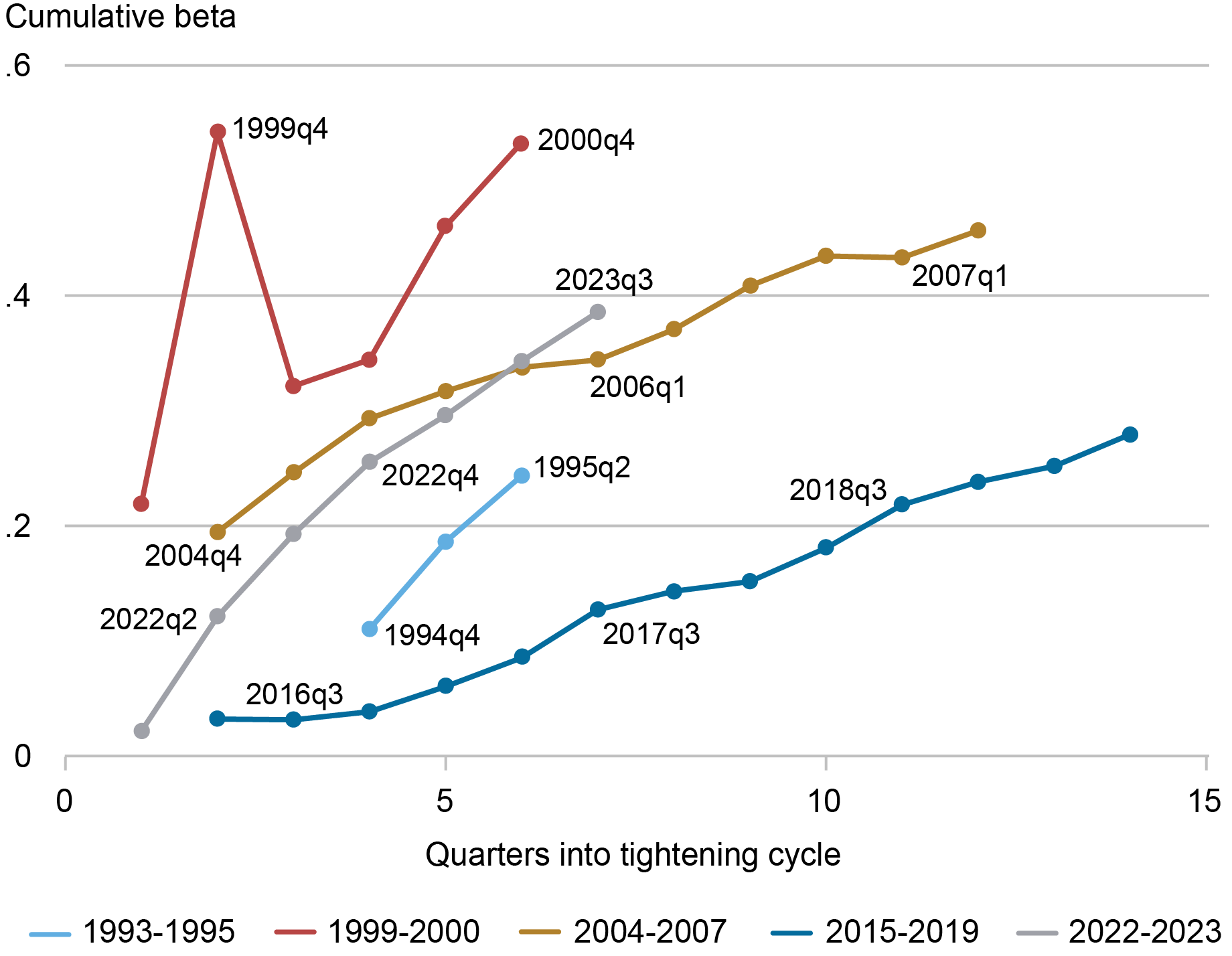

O custo dos depósitos em relação às taxas de juro prevalecentes continuou a aumentar, mas o ritmo da mudança pareceu estável após os acontecimentos de março de 2023. O gráfico abaixo mostra a alteração nas taxas de depósito globais em relação às alterações nas taxas dos fundos federais – ou o beta cumulativo – ao longo dos últimos cinco ciclos de restritividade para o setor bancário. Desde 2023:T1, o beta acumulado dos depósitos continuou a aumentar. Embora o precise ciclo de restritividade se assemelhe agora aos anteriores ao GFC, não parece ter havido uma mudança acentuada na progressão dos preços dos depósitos após os acontecimentos de Março.

O depósito beta da indústria continua a aumentar a uma taxa constante

Notas: Betas são a variação acumulada das taxas de depósito implícitas no whole dos depósitos (vencidos e não remunerados) em relação à variação da taxa média trimestral dos fundos federais. As taxas de depósito implícitas são estimadas como a despesa com juros sobre depósitos dividida pelo saldo médio dos depósitos no trimestre.

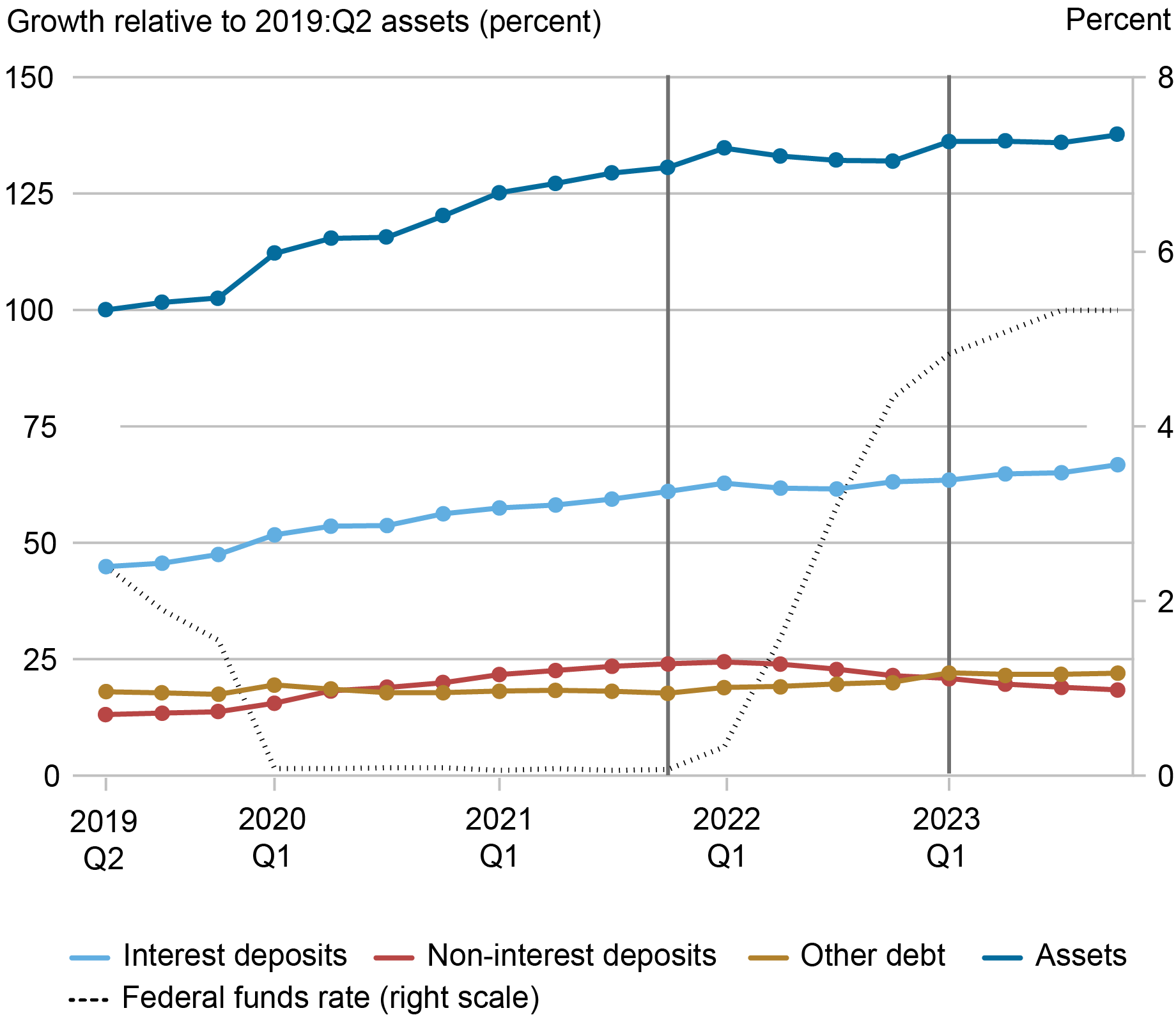

No entanto, a composição do financiamento bancário continuou a evoluir. O gráfico abaixo mostra a evolução das fontes de financiamento da indústria em relação ao ativo whole em 2019: 2º trimestre. Para este exercício mantemos um painel equilibrado de bancos e excluímos os bancos que faliram em março de 2023. Esta abordagem permite-nos estudar a importância relativa de cada categoria de financiamento, bem como a mudança no financiamento ao longo do tempo.

O gráfico mostra que a indústria cresceu substancialmente durante a recessão, com os activos a subirem aproximadamente 30% até 2021:T4 em relação a 2019:T2 (a linha azul escura). O crescimento dos activos foi financiado principalmente pelo crescimento dos depósitos remunerados (a linha azul clara) e dos depósitos não remunerados (a linha vermelha). Desde 2021: quarto trimestre, os ativos permaneceram praticamente estáveis: as quedas nos depósitos sem juros foram compensadas por um aumento em outras dívidas (a linha do ouro), como adiantamentos de bancos federais de empréstimos à habitação (FHLB) e depósitos remunerados (incluindo depósitos a prazo). Estas tendências parecem inalteradas após os eventos de 2023:Q1.

O crescimento dos ativos da indústria desacelerou, mas o financiamento geral está estável

Notas: As quantidades da indústria são traçadas em relação aos ativos totais em 2019:Q2, o que ilustra a dinâmica ao longo do tempo, bem como a sua importância em relação ao tamanho da indústria. A primeira linha vertical indica o início do ciclo de aperto atual; a segunda indica a turbulência no sector bancário em Março de 2023.

Preços de depósitos e financiamento entre bancos

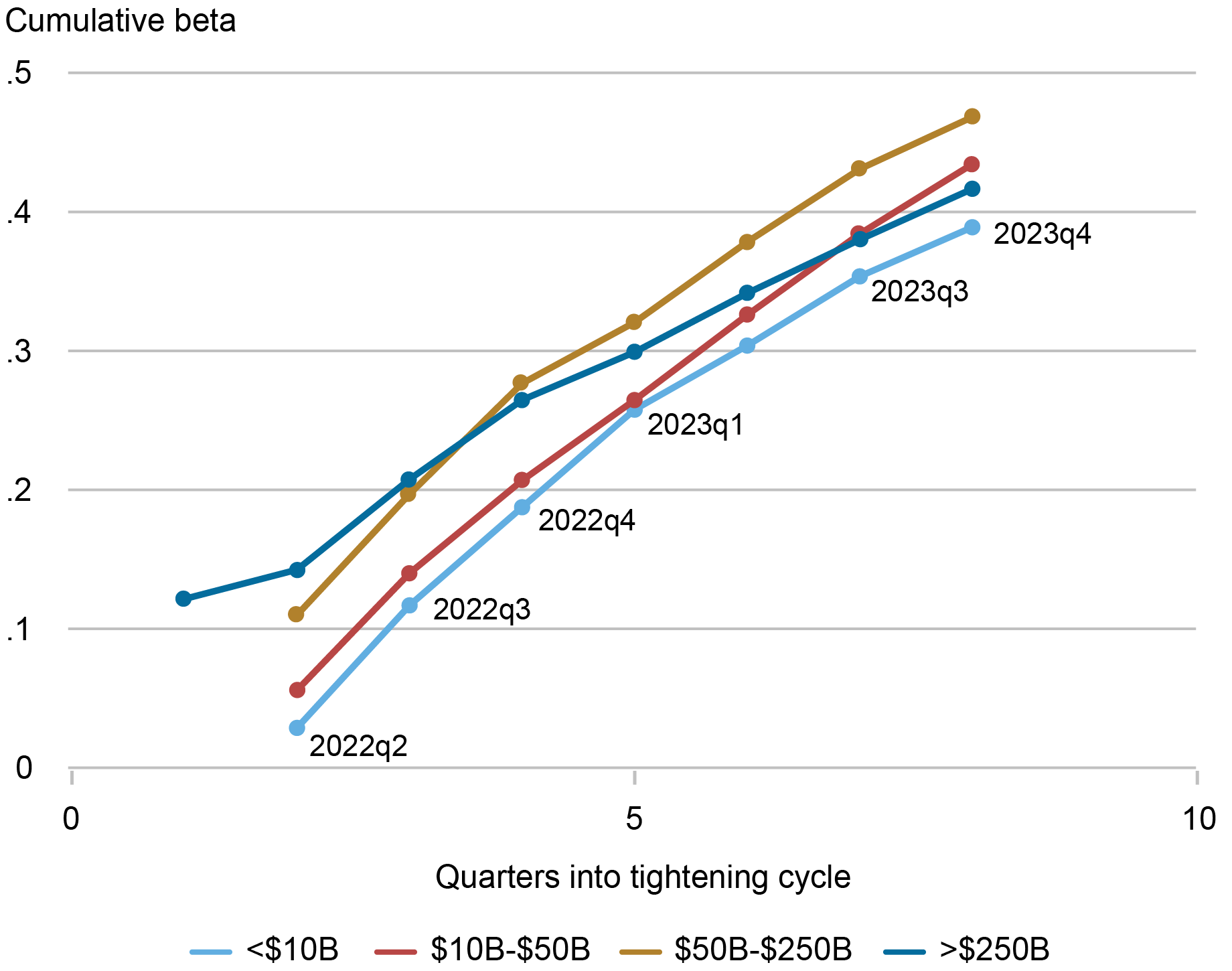

Desde os acontecimentos de Março, as dificuldades bancárias concentraram-se num subconjunto de bancos e não foram facilmente observadas a nível da indústria. Aqui examinamos como o preço dos depósitos e as condições de financiamento mudaram para bancos de diferentes tamanhos. Isto é particularmente esclarecedor porque grande parte da angústia imediata que se seguiu aos acontecimentos de março de 2023 concentrou-se entre holdings bancárias (BHCs) entre 50 mil milhões de dólares e 250 mil milhões de dólares em ativos, também conhecidas como “super-regionais” (ver este artigo). Postagem do weblog de maio de 2023). Estes bancos registaram grandes saídas de depósitos que foram principalmente direcionadas para os maiores bancos (aqueles com ativos de pelo menos 250 mil milhões de dólares).

O gráfico abaixo ilustra a evolução dos betas acumulados dos depósitos durante o atual ciclo de restritividade em toda a distribuição do tamanho dos bancos. Existem diferenças significativas nos betas de depósitos cumulativos, sendo os super-regionais (a linha do ouro) um dos principais valores atípicos. Os betas dos depósitos para estas instituições têm sido geralmente mais elevados do que os dos bancos mais pequenos ao longo deste ciclo de restritividade. No entanto, a diferença com bancos menores surgiu antes de 2023:T1 e permaneceu consistente durante o episódio de março. Na verdade, não parece ter havido alterações significativas nos betas dos bancos super-regionais relativamente aos dos bancos mais pequenos desde a corrida aos bancos.

Para os maiores bancos, os betas têm aumentado a um ritmo mais lento do que os de outros bancos. Isto pode reflectir a percepção de segurança destas instituições relativamente a outros bancos e é consistente com o fluxo de depósitos para os maiores bancos em torno do episódio do Banco de Silicon Valley.

Tremendous-Regionais exibem betas de depósito consistentemente mais altos

Fontes: dados FR Y-9C; cálculos dos autores.

Notas: Betas são a variação acumulada das taxas de depósito implícitas no whole dos depósitos (vencidos e não remunerados) em relação à variação da taxa média trimestral dos fundos federais. As taxas de depósito implícitas são estimadas como a despesa com juros sobre depósitos dividida pelo saldo médio dos depósitos no trimestre. Os BHCs são colocados em grupos de tamanho usando o tamanho dos ativos em dólares de 2009:This autumn.

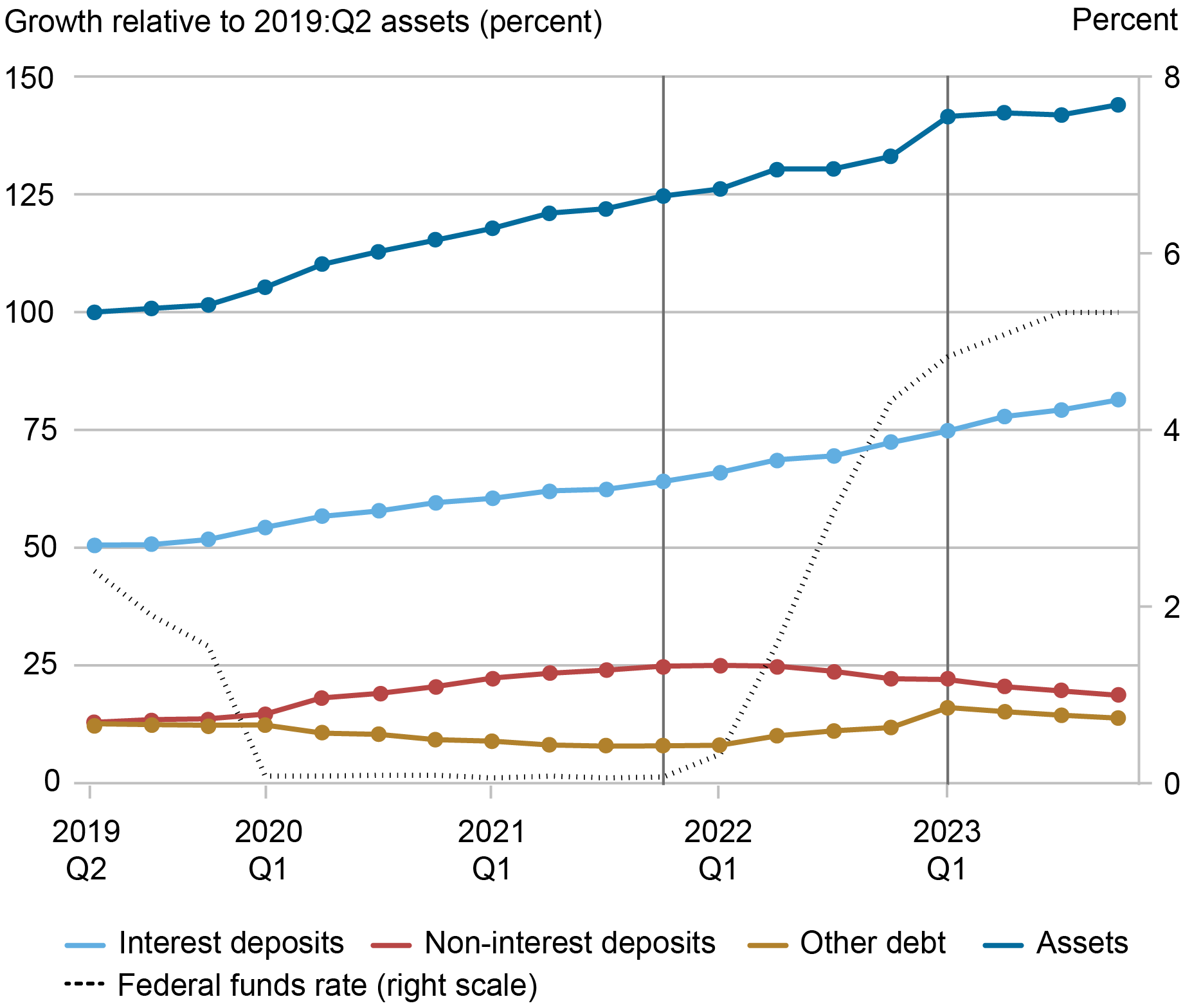

No que diz respeito aos equilíbrios, as regiões super-regionais também experimentaram padrões de financiamento diferenciados em relação à indústria como um todo. O gráfico abaixo resume a importância relativa de cada categoria de financiamento juntamente com a evolução desde 2019:2º trimestre. Para as super-regionais, os ativos cresceram em linha com a indústria até o trimestre em que as taxas aumentaram. No entanto, depois de as taxas terem começado a subir, as regiões super-regionais continuaram a crescer, enquanto a indústria permaneceu praticamente estável. O crescimento dos BHC super-regionais reflecte o aumento contínuo dos depósitos remunerados e, em menor grau, de outras dívidas. Em associação com uma maior capacidade de resposta das regiões super-regionais às taxas de juro, estes resultados sugerem que estes bancos aumentaram mais as suas taxas, mas também conseguiram aumentar os depósitos remunerados em relação à indústria.

O crescimento super-regional de ativos e depósitos excede o da indústria

Fontes: dados FR Y-9C; cálculos dos autores.

Notas: As quantidades da indústria são traçadas em relação aos ativos totais em 2019:Q2, o que ilustra a dinâmica ao longo do tempo, bem como a sua importância em relação ao tamanho da indústria. A primeira linha vertical indica o início do ciclo de aperto atual; a segunda indica a turbulência no sector bancário em Março de 2023.

Resumindo

Os acontecimentos de março de 2023 aumentaram a relevância da sensibilidade do financiamento de depósitos às condições macroeconómicas e específicas dos bancos. A nossa análise dos preços dos depósitos e do financiamento desde então indica que a indústria parece ter evitado uma mudança significativa no comportamento dos depositantes que pressionaria ainda mais os lucros e o capital. Isto pode ter sido em parte devido a intervenções governamentais, tais como as garantias estendidas aos depositantes e a criação do Mecanismo de financiamento a prazo bancário.

Além disso, documentamos que os preços dos depósitos dos bancos super-regionais demonstraram uma maior sensibilidade ao aumento das taxas. Em linha com as taxas mais elevadas, estes bancos também aumentaram o financiamento de depósitos relativamente ao sector bancário mais amplo. Na nossa próxima publicação, exploraremos a trajetória futura das taxas de depósito, dada a atual posição neutra da política monetária.

Stephan Sorte é consultor de pesquisa financeira em Estudos Bancários no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Mateus Plosser é consultor de pesquisa financeira em Estudos Bancários no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Como citar esta postagem:

Stephan Luck e Matthew Plosser, “Depósitos e a crise bancária de março de 2023 – uma retrospectiva”, Federal Reserve Financial institution de Nova York Economia da Rua da Liberdade27 de março de 2024, https://libertystreeteconomics.newyorkfed.org/2024/03/deposits-and-the-march-2023-banking-crisis-a-retrospective/.

Isenção de responsabilidade

As opiniões expressas nesta postagem são de responsabilidade do(s) autor(es) e não refletem necessariamente a posição do Federal Reserve Financial institution de Nova York ou do Sistema da Reserva Federal. Quaisquer erros ou omissões são de responsabilidade do(s) autor(es).