As interrupções na cadeia de abastecimento tornaram-se uma grande dor de cabeça para as empresas após a pandemia. Na verdade, em Outubro de 2021, quase todas as empresas nos nossos inquéritos empresariais regionais relatado pelo menos alguma dificuldade em obter os suprimentos de que necessitavam. Estas perturbações na cadeia de abastecimento foram um contribuidor principal para o aumento da inflação que ocorreu enquanto a economia se recuperava da recessão pandêmica. Neste publish, apresentamos novas medidas de disponibilidade de fornecimento de nossos Pesquisa com líderes empresariais e Pesquisa de Manufatura do Empire State que acompanham de perto o Fed de Nova York Índice World de Pressão da Cadeia de Abastecimento (GSCPI). Começaremos a publicar esses dados mensalmente a partir de junho. Estes índices indicam que a disponibilidade da oferta tem melhorado em geral desde o início de 2023, mas nos últimos meses a melhoria estagnou. Esta tendência é preocupante desde o nosso mês de Maio Pesquisa Suplementar indica que entre um terço e metade das empresas da região enfrentam dificuldades em obter abastecimento e muitas estão a reduzir as operações e a aumentar os preços para compensar, embora em menor grau do que há alguns anos.

Um novo índice de disponibilidade de fornecimento

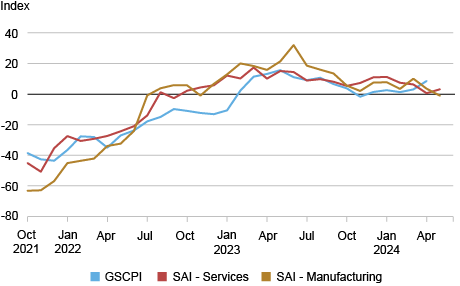

Em Outubro de 2021, começámos a perguntar às empresas nos nossos inquéritos se a disponibilidade de fornecimento tinha melhorado, permanecido inalterada ou piorado em comparação com o mês anterior, o que nos permitiu derivar índices de difusão da disponibilidade de fornecimento tanto para empresas de serviços como para fabricantes. Calculamos nossos novos índices de disponibilidade de fornecimento (SAIs) como a parcela que relata que a disponibilidade de fornecimento melhorou ao longo do mês menos a parcela que relata que a disponibilidade de fornecimento piorou. Assim, os valores positivos dos ISC sugerem que, no geral, a disponibilidade de oferta melhorou ao longo do mês para as empresas da região, e os valores negativos sugerem que a disponibilidade de oferta piorou. Este índice é semelhante ao GSCPI, que integra uma ampla gama de dados internacionais para obter um índice que apresenta um resumo abrangente de possíveis interrupções na cadeia de abastecimento em todo o mundo. Os valores positivos para o GSCPI sugerem que as pressões da oferta estão acima das suas médias históricas – por outras palavras, piores do que o regular – enquanto os valores negativos sugerem que as pressões da oferta estão melhores do que o regular. Assim, as leituras do GSCPI podem ser consideradas semelhantes ao que os valores positivos e negativos dos nossos ISC medem (uma variação mensal), embora com os sinais invertidos.

No gráfico abaixo, mostramos as nossas novas ISC juntamente com o GSCPI para o período em que os nossos inquéritos se sobrepõem (o GSCPI começa em 1997). Para fins de comparabilidade, invertemos o sinal do GSCPI para corresponder aos nossos SAIs, de modo que os valores positivos no gráfico indiquem menos interrupções no fornecimento, enquanto os valores negativos indicam maiores interrupções no fornecimento e multiplicamos o GSCPI por 10 para colocá-lo na mesma escala que os SAIs. .

Índices de Disponibilidade de Fornecimento Capturam Interrupções na Cadeia de Fornecimento World

Notas: GSCPI é o Índice World de Pressão da Cadeia de Abastecimento. SAI é o índice de disponibilidade de oferta.

Todos os três índices de oferta acompanham-se de perto. Os índices geralmente permanecem abaixo e acima de zero ao mesmo tempo, e os movimentos nos índices estão intimamente correlacionados. Estes padrões sugerem que as perturbações na cadeia de abastecimento enfrentadas pelas empresas regionais correspondem a perturbações globais, o que é de esperar, uma vez que as empresas frequentemente abastecem-se em todo o mundo, quer direta quer indiretamente. No entanto, as séries apresentam tendências um pouco diferentes no ultimate de 2022. Os nossos índices tornaram-se positivos (indicando melhoria) em agosto de 2022, enquanto o GSCPI permaneceu negativo e caiu durante alguns meses antes de se tornar positivo no início de 2023. Esta divergência pode muito bem ser devida a diferenças entre disponibilidade de oferta nos EUA em relação ao mundo de forma mais ampla. Em explicit, a guerra Rússia-Ucrânia estava a progredir nesta altura, afetando empresas na Europa mais diretamente do que os dos EUA, e a China sofreu cortes de energia no verão de 2022 devido a uma onda de calor e a uma seca recordes, causando perturbações e encerramentos de algumas rotas marítimas.

Nomeadamente, os três índices de oferta têm estado geralmente acima de zero desde o início de 2023, sugerindo que a disponibilidade da oferta tem melhorado durante aproximadamente o último ano e meio, período durante o qual pressões inflacionárias moderadas. No entanto, ao longo dos últimos meses, os SAIs oscilaram em torno de zero, com a última leitura do SAI-Manufacturing sugerindo que a melhoria estagnou. Esta tendência é preocupante, uma vez que questões complementares colocadas às empresas no Pesquisa de maio indicam que as perturbações no fornecimento continuam a ser significativas para muitas empresas da região. Na verdade, a recente falta de melhoria na disponibilidade da oferta ocorreu porque a inflação mostrou alguma rigidez.

Apesar do progresso, a atividade empresarial ainda está sendo afetada

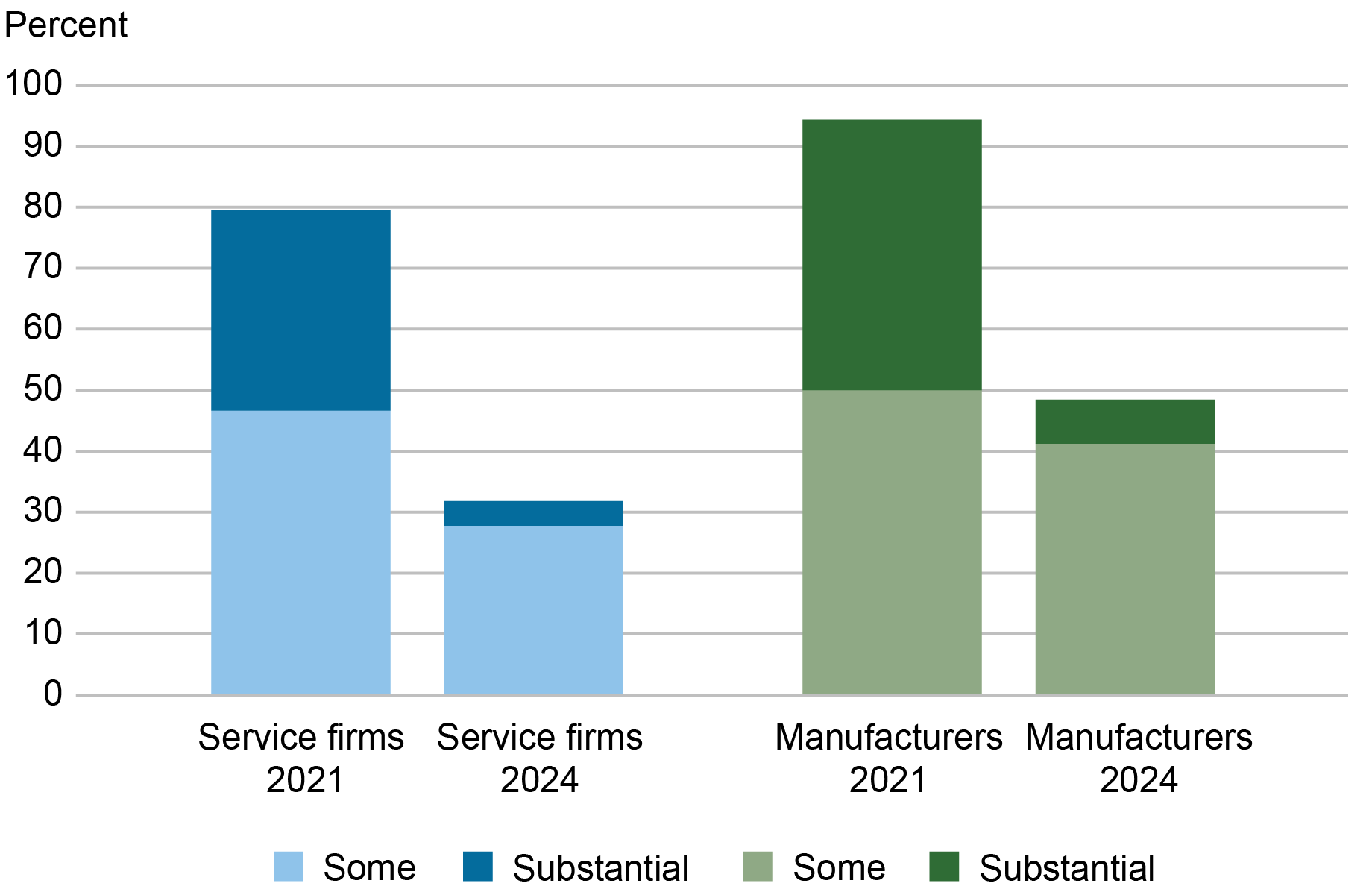

Nossas pesquisas empresariais de maio perguntaram às empresas qual a importância das interrupções na cadeia de fornecimento durante o mês, uma pergunta que também fizemos em Outubro de 2021. Conforme mostrado no gráfico abaixo, embora quase 80 por cento das empresas de serviços e quase 95 por cento dos fabricantes tenham relatado que tiveram dificuldade em obter fornecimentos em Outubro de 2021, essas percentagens caíram para cerca de um terço das empresas de serviços e pouco menos de metade dos fabricantes no Pesquisa de maio de 2024. É digno de nota que a percentagem de empresas que reportam perturbações substanciais no fornecimento caiu consideravelmente, para apenas uma pequena proporção.

As interrupções na cadeia de suprimentos diminuíram, mas ainda afetam um número significativo de empresas

E embora cerca de 70 por cento das empresas de serviços e 90 por cento dos fabricantes tenham relatado que as perturbações no fornecimento estavam a impedir a actividade empresarial em Outubro de 2021, essas percentagens caíram para 24 por cento e 43 por cento em Maio de 2024. Em suma, embora tenham sido feitos muitos progressos, as perturbações na cadeia de abastecimento continuam a ser significativas e estão a restringir a atividade empresarial de muitas empresas na região, embora muito menos do que em 2021.

Como as empresas estão lidando com a situação?

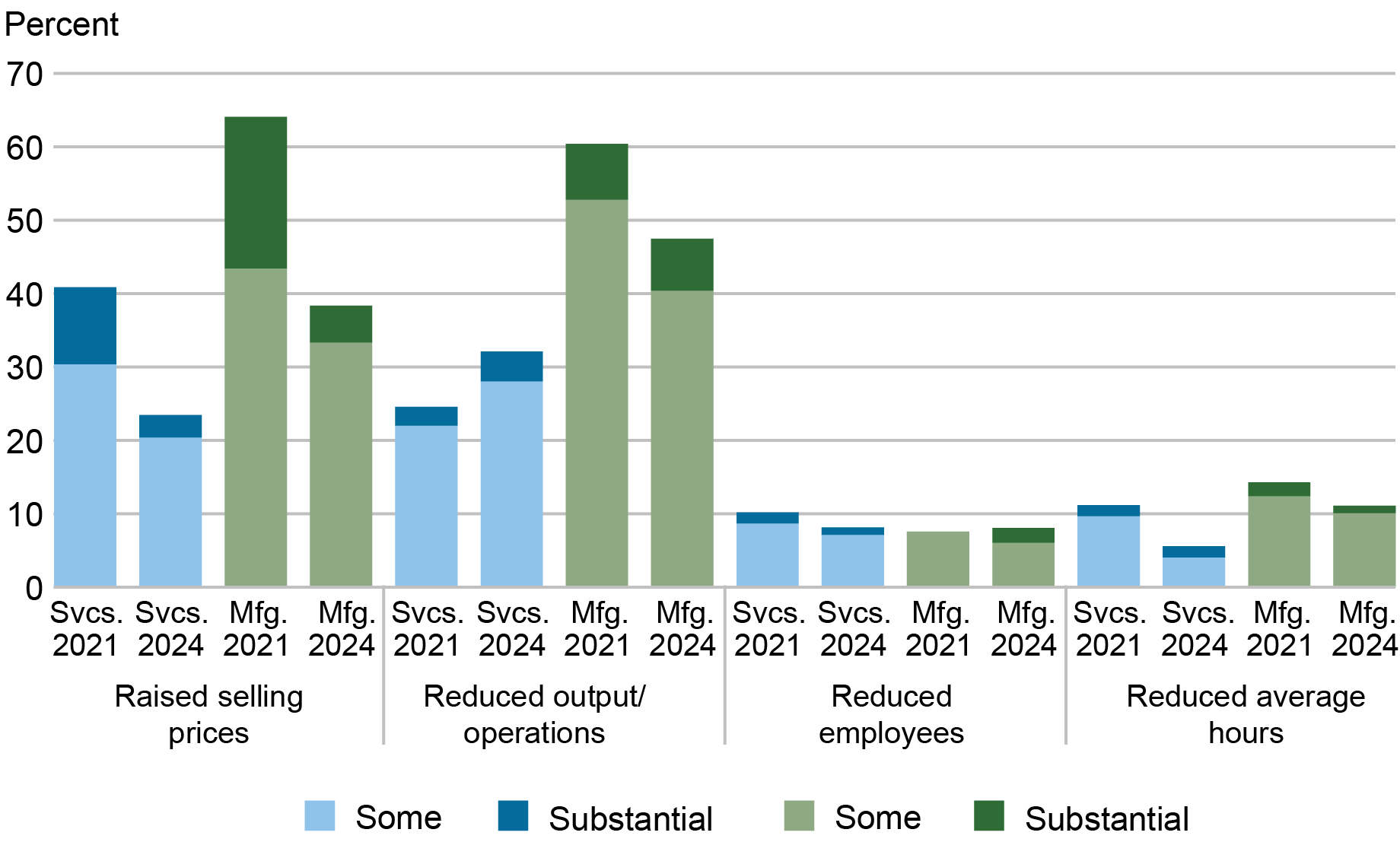

Também perguntámos às empresas que medidas tinham tomado em resposta às perturbações na cadeia de abastecimento ao longo dos últimos três meses, centrando-nos nas alterações nos preços, na produção, no emprego e nas horas trabalhadas. Como mostra o gráfico abaixo, cerca de um quarto das empresas de serviços e quase 40% dos fabricantes aumentaram os seus preços de venda. Embora esses ajustamentos de preços tenham sido muito menos comuns do que em Outubro de 2021, estas elevadas percentagens de empresas que aumentam os preços em resposta a perturbações na cadeia de abastecimento podem muito bem estar a contribuir para pressões inflacionistas na economia.

Ações tomadas devido a interrupções na cadeia de abastecimento

Cerca de um terço das empresas de serviços relataram reduções nas operações comerciais devido a interrupções na cadeia de abastecimento, uma percentagem superior aos 25% que relataram tais reduções em 2021, enquanto pouco menos de metade dos fabricantes afirmaram ter reduzido a produção, abaixo dos 60% que afirmaram o mesmo aconteceu em 2021. Os cortes no emprego ou nas horas trabalhadas não foram muito comuns, à semelhança de 2021.

Conclusão

As perturbações na cadeia de abastecimento surgiram como um problema importante à medida que a economia começou a recuperar da recessão pandémica e têm sido um dos principais contribuintes para a inflação elevada desde então. Como tal, compreender e medir as perturbações na cadeia de abastecimento são um elemento importante para compreender as pressões inflacionistas na economia. Os nossos índices de disponibilidade de fornecimento (ISA) apresentam um novo indicador para medir essas perturbações e têm a vantagem de serem divulgados no início do mês, como parte dos nossos inquéritos regulares às empresas regionais, antes de muitos outros indicadores estarem disponíveis. A nossa divulgação de maio, juntamente com o nosso inquérito suplementar, mostra que as perturbações na oferta são muito menos significativas do que há alguns anos, quando havia desequilíbrios significativos na economia, embora a disponibilidade da oferta não tenha melhorado nos últimos meses. Os resultados do nosso inquérito indicam que muitas empresas estão a aumentar os preços devido a perturbações na oferta, numa altura em que não houve melhorias adicionais na disponibilidade da oferta, uma combinação preocupante quando a inflação permanece acima do objectivo de inflação da Reserva Federal.

Jason R. Abel é chefe de Estudos Urbanos e Regionais do Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Richard Deitzé consultor de pesquisa econômica em Estudos Urbanos e Regionais no Grupo de Pesquisa e Estatística do Federal Reserve Financial institution de Nova York.

Como citar esta postagem:

Jaison R. Abel e Richard Deitz, “As interrupções na cadeia de suprimentos diminuíram, mas permanecem uma preocupação”, Federal Reserve Financial institution de Nova York Economia da Rua da Liberdade20 de maio de 2024, https://libertystreeteconomics.newyorkfed.org/2024/05/supply-chain-disruptions-have-eased-but-remain-a-concern/.