Quando se trata de administrar dinheiro, todo mundo simplesmente quer um hack que possa multiplicar seu dinheiro. Mas a criação de riqueza não é um exercício de dois minutos, mas sim um processo abrangente que envolve um equilíbrio entre orçamentação, investimento e poupança. Na verdade, existem algumas regras básicas de finanças pessoais que podem orientá-lo em direção a um futuro financeiro seguro. Quer você esteja apenas começando sua jornada financeira ou já esteja no caminho certo, procurando refinar suas estratégias existentes, essas regras fáceis de seguir podem fornecer uma base sólida para alcançar seus objetivos monetários.

Vamos explorar o As 10 principais regras que podem transformar sua jornada financeira e ajudá-lo a administrar seu dinheiro com sabedoria:

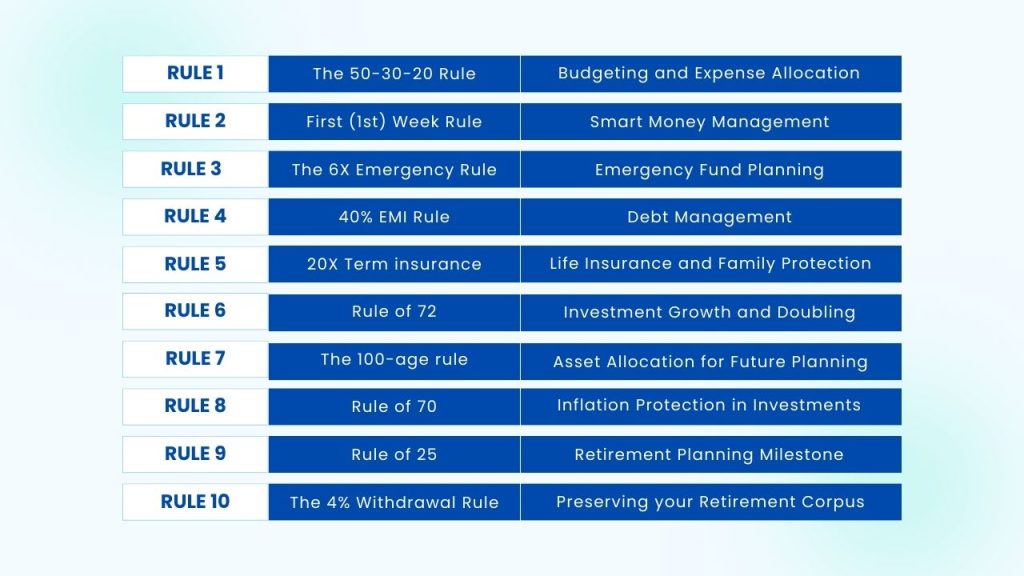

1) A regra 50-30-20

A regra 50-30-20 é uma das práticas orçamentárias mais utilizadas e simples de entender. De acordo com a regra, o salário líquido de uma pessoa deve ser dividido em três categorias: necessidades (50%), desejos (30%) e poupança (20%). 50% da sua renda deve ser reservada para necessidades (seguros, educação dos filhos), os próximos 30% da sua renda podem ser usados para satisfazer necessidades (ter um passion, tirar férias) e os 20% restantes devem ser alocados para poupanças e investimentos.

A simplicidade da regra reside na facilidade de compreensão e aplicação, que permite que cada pessoa reserve uma parte específica de sua renda mensal para poupança. As pessoas devem controlar as suas despesas, especialmente se tiverem dificuldade em poupar dinheiro no last de cada mês.

2) Regra da Primeira (1ª) Semana

A regra da primeira semana é uma maneira inteligente de administrar seu dinheiro. Sugere poupar e investir 20% da sua renda brand no início do mês, ou seja, na própria primeira semana. Essa ação precoce ajuda você a criar o hábito de um comportamento financeiro responsável.

Para compradores impulsivos, a regra aconselha esperar uma semana antes de comprar algo novo e brilhante. Reserve um tempo para pensar no valor da compra, no retorno potencial e se há maneiras melhores de usar o dinheiro. Se você ainda tiver uma opinião forte sobre isso depois de uma semana, vá em frente. Mas muitas vezes, essa pausa ajuda você a perceber que realmente não precisa disso, economizando dinheiro no longo prazo.

3) A regra de emergência 6X

Para ficar mais seguro, é sempre recomendável guardar pelo menos seis vezes a quantia que você gasta em um mês para o seu fundo de emergência. Esse dinheiro pode ajudá-lo se algo der errado, como perda de emprego ou uma emergência médica repentina. Por exemplo, se suas despesas mensais forem de Rs 50.000 lakh, você deve manter Rs 3 lakh em sua conta bancária para cuidar de circunstâncias imprevistas.

4) Regra EMI de 40%

Outra regra para ajudá-lo a manter suas finanças sob controle é a regra EMI de 40%. A gestão da dívida é uma parte crítica do bem-estar financeiro. O mantra EMI de 40% sugere que a dívida complete / EMI que você paga para um empréstimo ou pagamento com cartão de crédito não deve exceder 40% do seu lucro líquido. Simplificando, se você planeja comprar uma casa (ou qualquer outra coisa) com uma renda líquida de Rs 1 lakh, certifique-se de que o EMI seja inferior a Rs 40.000. Isso garante que você tenha espaço suficiente em seu orçamento para outros custos e economias necessários.

5) Seguro de prazo 20X

Agora, vamos discutir a “regra de seguro com prazo de 20x”. O seguro de vida não é algo em que gostamos de pensar, mas é um componente essencial de uma estratégia financeira sólida. Suponha que você seja o ganha-pão da sua casa e ganhe Rs 5 lakh por ano. De acordo com a regra 20x, você deve considerar a compra de uma apólice de seguro de vida que pague Rs 1 crore no caso do impensável. Por que um crore de rúpias? É tão simples quanto Rs 5 lakh x 20.

6) Regra de 72

Falando em investimento, vamos conhecer a regra dos 72. Essa regra serve como sua bola de cristal para prever quando seus investimentos dobrarão de valor. Ele calcula o número de anos necessários para dobrar seu dinheiro a uma determinada taxa de retorno.

Suponha que você investiu Rs 1.00.000 em um investimento que rende 12% ao ano. Basta dividir 72 por 12 e você descobrirá que seu dinheiro dobrará em cerca de seis anos. Esses Rs 1.00.000 originais crescerão para Rs 2.00.000. Da mesma forma, se você obtiver juros de 4%, divida 72 por 4 para obter o número de anos necessários para dobrar o dinheiro, que é 18 anos.

7) A regra dos 100 anos

A próxima regra é a “regra dos 100 anos”. É semelhante a escolher os ingredientes corretos para uma refeição. Seus ativos são os ingredientes desta situação e a receita é o seu futuro financeiro. A regra é simples: você precisa subtrair sua idade de 100 para obter o valor de seus fundos que deve ser investido em ativos de maior risco, como ações. Portanto, se você tem 32 anos de idade e é saudável, a regra sugere investir cerca de 68% de suas economias no mercado de ações e os 32% restantes em ativos mais seguros, como fundos mútuos de dívida ou FDs.

8) Regra dos 70

Outra regra excelente para planear o seu dinheiro é a regra dos 70 – uma arma secreta contra a ameaça oculta à sua riqueza, ou seja, a inflação. A inflação corrói o valor do seu dinheiro ao longo do tempo.

Agora, aqui está o segredo. A regra dos 70 ajuda a determinar quando seu dinheiro perderá metade de seu poder de compra. Se a taxa de inflação for de 6%, basta dividir 70 por essa porcentagem (6). O resultado, 11,67, indica que o poder de compra do seu dinheiro será reduzido pela metade devido à inflação em aproximadamente 11,67 anos.

Sabendo disso, você pode fazer escolhas inteligentes com seus investimentos para se manter à frente do jogo da inflação e garantir que seu dinheiro mantenha seu valor ao longo do tempo.

9) Regra dos 25

Vamos agora falar sobre a regra dos 25. De acordo com esta regra, você deve ter como objetivo economizar um valor complete igual a 25 vezes suas despesas anuais antes de considerar a aposentadoria.

Aqui está uma análise simples: se suas despesas anuais totalizarem 16 lakhs, a Regra de 25X sugere contemplar a aposentadoria assim que você tiver um corpus de poupança de Rs 4 crore (16 lakhs multiplicado por 25). É importante observar que este não é um prazo rígido, mas sim um marco para ajudar a orientar sua jornada em direção à independência financeira na aposentadoria.

10) A regra de retirada de 4%

Outra regra de ouro para ajudá-lo a preservar suas economias para a aposentadoria é a regra de retirada de 4%. De acordo com esta regra, se você tiver um fundo de aposentadoria de Rs 1 crore, poderá sacar Rs 4 lakh (4% de 1 crore) no primeiro ano de aposentadoria. Para acompanhar o aumento dos preços, você pode aumentar sua retirada anual de acordo com a taxa de inflação. Por exemplo, se a inflação for de 5%, você retiraria Rs 4 lakh 20 mil no segundo ano e Rs 4 lakh 41 mil no terceiro ano e assim por diante. A ideia é encontrar um equilíbrio: sacar o suficiente para suas necessidades e garantir que seu dinheiro dure durante todo o período de aposentadoria, ou seja, por cerca de 30 anos para cobrir despesas.

Palavras finais

Lembre-se de que essas regras gerais não representam uma solução “tamanho único”. Eles são mais como estrelas no céu noturno que o guiam na escuridão, mas permitem que você hint seu próprio curso de ação.

Sua jornada financeira é como uma aventura única e essas regras são como guias úteis. Não são regras rígidas, mas indicarão que você deve seguir na direção certa quando estiver um pouco perdido no labirinto do dinheiro. Portanto, ao incorporar essas 10 regras financeiras em sua vida, você pode simplificar o processo de administrar dinheiro e trabalhar para atingir seus objetivos financeiros.